3月20日晚间,宝鼎科技(002552)公布2025年年报,公司营业收入为31.47亿元,同比上升8.73%;归母净利润为1.24亿元,同比下降49.83%;扣非归母净利润自上年同期亏损2528万元成功扭亏,实现扣非归母净利润1.25亿元;经营现金流净额为1.82亿元,同比增长332.3%。

宝鼎科技2025年年报主要财务指标

两大原因致2025年净利腰斩

公开资料显示,宝鼎科技主营业务是电子铜箔、覆铜板设计、研发、生产及销售。公司的主要产品是高温高延伸性铜箔(HTE箔)、低轮廓铜箔(LP箔)、反转处理铜箔(RTF箔)、超低轮廓铜箔(HVLP箔)、玻纤布基覆铜板(FR-4)、复合基覆铜板、铝基覆铜板、金精矿、成品金。

年报显示,2025年营收细分方面,电子铜箔及覆铜板业务实现营业收入2,629,349,458.95元,比上年同期增长3.98%;成品金受益于国际黄金价格持续上涨,实现营业收入517,396,225.74元,比上年同期增长54.74%。

报告期内,公司净利润比上年同期减少49.83%,年报解释有两大原因:

一是电子铜箔及覆铜板业务由于复合板毛利率的下降和运营成本上升,实现净利润-1850.99万元,同比下降123.66%(合并口径归母净利润-3143.90万元,同比下降219.16%);黄金采选业务实现净利润182,853,369.77元,同比增长161.46%。

二是上年同期公司收到业绩补偿金额近2.70亿元,本期无业绩补偿。

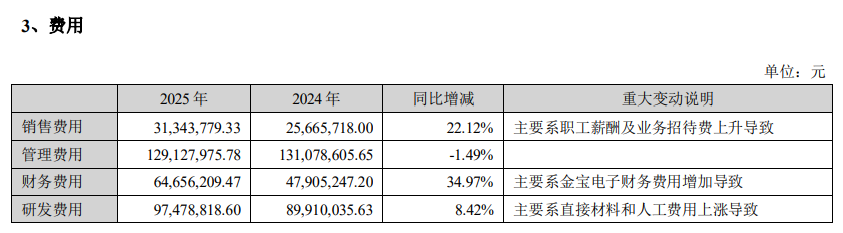

费用方面,年报显示,报告期除管理费用同比减少1.49%外,其他费用有不同程度上升。其中,销售费用31,343,779.33元,同比增长22.12%;财务费用64,656,209.47元,同比增长34.97%;研发费用97,478,818.60元,同比增长8.42%。

此外,3月10日晚间,宝鼎科技还发布了关于计提商誉及资产减值准备公告。公司本次计提商誉及资产减值准备 2,753.42 万元,影响2025 年度公司合并报表利润总额减少 2,753.42 万元。

旗下小贷公司净利大降挂牌未果

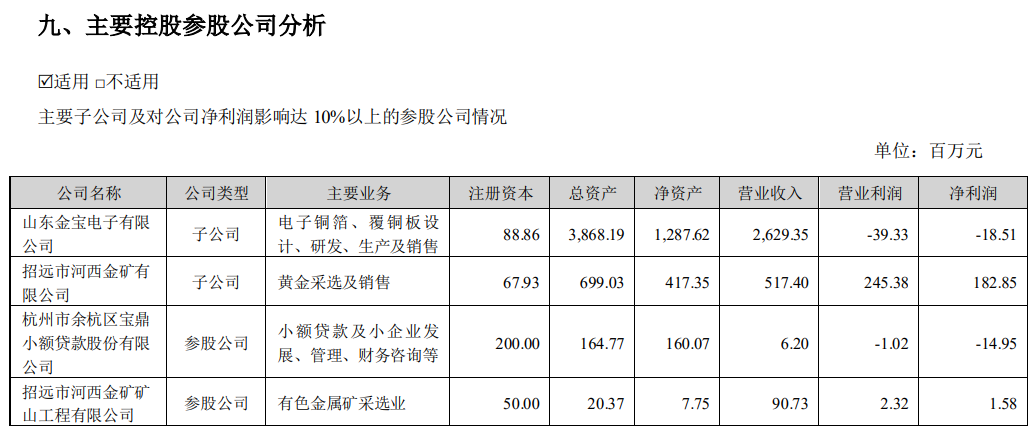

主要控股参股公司分析方面,年报显示,近几年来,由于银行贷款利息持续走低压缩小贷公司生存空间,公司参股公司宝鼎小贷公司经营环境恶化,贷款坏账增加。根据杭州恒辰会计师事务所有限公司出具的《审计报告》,2025年,宝鼎小贷公司实现营业收入619.94万元,比上年同期下降37.28%,实现净利润-1,494.57万元,比上年同期下降350.82%。截至2025年12月31日,宝鼎小贷公司总资产16,477.46万元,同比下降6.82%,净资产16,007.35万元,同比下降8.54%。鉴于小贷公司经营环境与2015年设立时发生了较大变化,公司曾于2023年12月通过公开挂牌的方式处置该项股权,但未获成功,后续公司将继续寻求处置该项股权。

主要控股参股公司分析

提示两大业务风险

公司面临的风险因素方面,宝鼎科技从电子铜箔及覆铜板业务、金矿采选业务两大角度提示了风险。

其中,电子铜箔及覆铜板业务面临以下风险因素:

▲宏观经济波动的风险

公司主要从事电子铜箔、覆铜板设计、研发、生产及销售,所处的行业与国内外宏观经济、经济运行周期以及电子信息行业的整体发展状况有较强的相关性。宏观经济波动会对下游行业,如5G通讯、平板电脑、智能手机、汽车电子、智能穿戴、医疗电子、物联网络、航天军工等领域产生不同程度的影响,进而影响电子铜箔、覆铜板的需求。因此,如果宏观经济出现较大波动,将会对公司部分下游企业的生产经营产生不利影响,进而传导至上游电子铜箔、覆铜板企业,若公司未能及时调整经营策略,可能对公司的生产经营和盈利能力造成不利影响。

▲市场竞争加剧风险

电子铜箔、覆铜板行业属于技术与资金密集型行业。在现有的行业竞争格局下,市场竞争进一步分化。由于中高端电子铜箔、覆铜板下游客户对产品的质量及性能要求较高,市场份额逐步向大型企业集中。在日趋激烈的市场竞争环境下,如果公司不能持续进行技术升级、提高产品性能与服务质量、降低成本与优化营销网络,可能导致公司产品失去市场竞争力,从而对公司的持续盈利能力造成不利影响。

▲原材料价格波动及产成品价格波动风险

公司原材料成本占生产成本比重较高,产品原材料主要包括电解铜、树脂和玻纤布等。公司原材料价格会受到铜等大宗商品及树脂、玻纤布等原材料波动的影响较大,如果主要原材料价格未来持续大幅上涨且无法有效向下游产品传导,则公司盈利能力将受到影响。

公司铜箔业务的下游客户主要为国内其他覆铜板厂商,覆铜板业务下游客户主要为国内PCB厂商。上游原材料价格以及5G、新能源汽车等终端需求变化对公司产品的下游需求量和价格都会产生重要影响。如果未来铜箔和覆铜板产品的需求和销售价格因原材料价格波动、终端需求变化等因素出现不利变动,则将会对公司的生产经营造成不利影响。

▲国际环境的不利影响

当前国际政治经济形势复杂多变,在关税、地缘政治、科技等方面仍存在较大不确定性,全球市场都不可避免地受此系统性风险的影响。2026年外部环境主要受贸易保护主义加剧、国际地缘政治风险以及全球通胀与关税、货币政策的不确定性等因素影响。

金矿采选业务面临以下风险因素:

▲黄金价格波动风险

公司主要产品为金精矿,金精矿作为生产黄金的主要原材料,其产品价格受下游黄金价格波动影响较大。黄金价格受全球宏观经济形势及预期、市场供需关系、美元走势、全球重大政治事件等多种因素影响。若未来黄金价格大幅波动,可能给公司经营业绩带来较大影响。公司将持续关注国内外宏观经济形势和政治环境,分析金价走势,制定可行营销策略,同时考虑利用金融工具对冲价格风险,减少市场价格波动对业绩的影响。

▲单一矿山经营风险

目前,公司主要依托单一矿山河西金矿生产金精矿。历史上河西金矿生产经营正常,未发生过对公司生产经营产生不利影响的重大事项。若未来生产经营过程中,河西金矿发生影响生产经营的不利事件,导致河西金矿采选业务暂时停止,将对公司生产经营产生较大影响。

▲矿山资源储备风险

金矿资源储备是公司采选业持续发展的生命线,公司采选业生产经营对金矿资源储备的依赖较大,从长期来看,公司有可能存在资源储备短缺的风险。根据《河西矿区金矿2025年储量年度报告》,截至2025年12月31日,河西矿区采矿权范围内的保有金储量合计矿石量1,721,213t,金金属量4,260kg。若未来河西矿区金矿资源逐渐枯竭,且无法寻找其他矿山作为储备资源,将对公司持续经营产生较大影响。

▲安全生产和环保风险

公司属于资源类采选企业,其生产流程特点决定了公司存在一定安全生产风险、环境污染风险。公司在勘探、采矿、选矿生产过程中,需要使用炸药、雷管等民用爆破品和硝酸等危险化学品,存在上述物品存储或使用不当而导致发生安全事故的风险。对此,公司建立健全了安全生产和环保内部规章制度及管理体系,加大安全生产和环保的投入,并严格按照国家的相关法律法规履行安全生产监督和环保环节的相关程序。同时,公司落实环境保护主体责任,定期开展环保检查及考核,规范危险化学品、尾矿库、“三废”污染防治与达标排放等管理。

来源:读创财经

捷希源配资提示:文章来自网络,不代表本站观点。